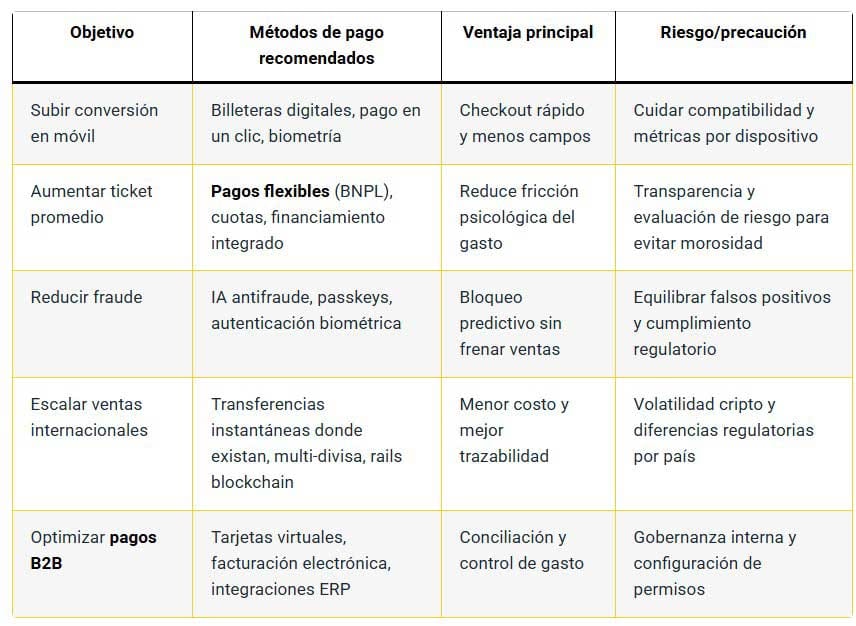

Tendencias de pagos B2B y ecommerce 2026 muestran impulso de métodos de pago flexibles y digitales

En un mercado donde la velocidad ya no es ventaja sino requisito, los pagos se han convertido en el punto exacto en el que se gana o se pierde una venta. En el comercio electrónico, una experiencia de checkout lenta o poco fiable dispara el abandono; en pagos B2B, una conciliación torpe o una transferencia internacional costosa puede romper la confianza entre socios. La diferencia, hoy, la marcan los detalles: un botón de “pagar en un clic”, una verificación biométrica casi invisible, una factura que se concilia sola o una financiación integrada que no obliga a llamar al banco. En paralelo, la tecnología financiera y la fintech están empujando un ecosistema más interoperable, donde conviven billeteras digitales, transferencias instantáneas, tarjetas virtuales, open banking y rails basados en blockchain. El resultado es un giro claro: el dinero se mueve con menos fricción, pero exige más inteligencia, más datos y más control. Y para las empresas, el reto ya no es “aceptar pagos”, sino orquestar métodos de pago y pagos flexibles que se adapten a cada cliente, canal y país, sin sacrificar seguridad ni margen.

Los pagos digitales se vuelven “invisibles”: el usuario compra, y el cobro ocurre casi sin notarlo, dentro de apps y dispositivos. Las billeteras digitales se consolidan como hub de pago, identidad y beneficios, especialmente en móvil. La IA y la biometría elevan la seguridad mientras reducen fricción en el checkout. El BNPL crece como palanca de conversión, pero avanza hacia reglas más estrictas y transparencia. En pagos B2B, la prioridad pasa por automatización de pagos, conciliación y eficiencia multi-divisa.Blockchain, stablecoins y CBDCs empujan pagos transfronterizos más rápidos, aunque con marcos regulatorios en evolución.Los estándares de datos (como ISO 20022) aceleran la interoperabilidad y la analítica en tiempo real.

Tendencias de pagos digitales y ecommerce 2026: del checkout a la experiencia sin fricción

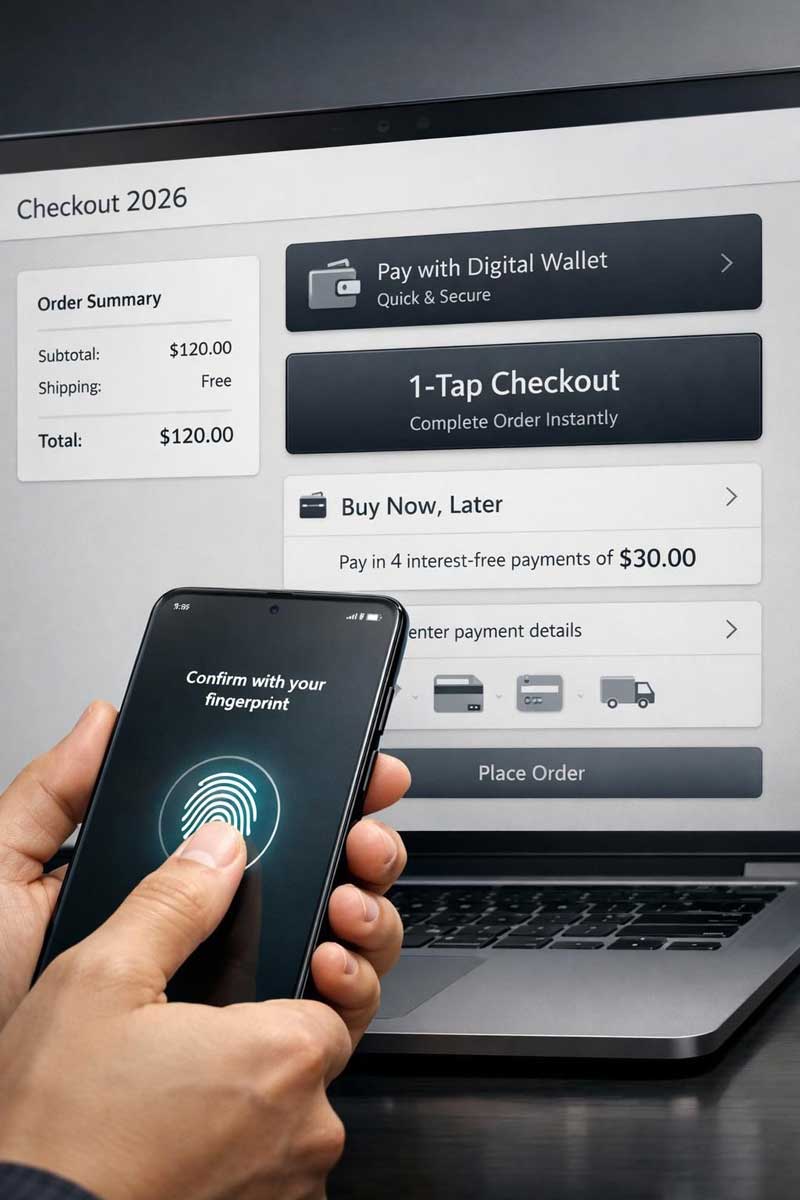

En ecommerce 2026, la línea entre “comprar” y “pagar” se ha difuminado. Muchas marcas ya tratan el pago como un elemento de experiencia, no como un trámite. Pensemos en una tienda de moda que vende por web, app y redes sociales: si el cliente se ve obligado a introducir datos de tarjeta una y otra vez, la conversión cae. En cambio, cuando se integra una billetera digital, un sistema de “clic para pagar” y autenticaciones rápidas, el proceso se vuelve casi automático.

Un caso fácil de visualizar es el de “Norte Sur Components”, una empresa ficticia que vende repuestos industriales tanto a consumidores como a pequeñas compañías. Al migrar su checkout hacia opciones móviles y “one-click”, observó que el problema no era el precio, sino la fricción: campos infinitos, errores de validación y rechazos bancarios sin explicación. Tras integrar métodos de pago locales, billeteras y reglas inteligentes de enrutamiento (smart routing), los rechazos bajaron y el carrito medio subió. ¿Por qué? Porque el cliente sintió control y rapidez, dos emociones decisivas al pagar.

Contactless y billeteras digitales: velocidad, higiene y hábito

Los pagos sin contacto se han convertido en una costumbre global. Informes del sector apuntan a que más de tres cuartas partes de las transacciones presenciales ya utilizan tecnología NFC, impulsadas por tarjetas, móviles y wearables. Aunque el salto se aceleró durante la pandemia, el hábito quedó: pagar con el teléfono o el reloj es rápido, discreto y reduce puntos de fricción en tiendas físicas que, cada vez más, funcionan como extensión del e-commerce.

En paralelo, las billeteras digitales ya no son solo “un lugar donde meter tarjetas”. Se han transformado en centros de identidad, recompensas, documentos y gasto. En 2023, el volumen global de transacciones por billeteras superó los diez billones de dólares, y esa base explica su dominio actual en el retail digital. Además, su integración con criptoactivos o saldos alternativos refuerza el concepto de “cartera” como contenedor flexible, especialmente en mercados donde el móvil es el primer banco.

Si quieres observar cómo se traduce esto en eventos y práctica comercial, resulta útil seguir encuentros regionales como la agenda del eCommerce Day Tour 2026, donde proveedores y comercios discuten qué reduce abandono y qué eleva conversión en el checkout.

BNPL: pagos flexibles que venden más, con reglas más claras

El modelo “compra ahora, paga después” se consolidó como el atajo preferido para quienes evitan el crédito tradicional. Para el comercio, el atractivo es directo: sube el ticket promedio y reduce la “dolorosa” sensación del pago único. Sin embargo, la industria ya aprendió que el crecimiento sin controles genera tensiones. En EE. UU., se reportó que un porcentaje relevante de usuarios tuvo dificultades para cumplir cuotas en 2023, lo que empujó a reguladores y plataformas a exigir más transparencia, evaluación de riesgo y comunicación clara de comisiones.

En el terreno práctico, las mejores implementaciones de BNPL no se limitan a “mostrar cuotas”. Funcionan cuando la oferta se personaliza: el cliente confiable ve más plazos; el de riesgo, menos. Esa decisión se apoya en IA, historial de compras y señales de comportamiento durante la sesión, un ejemplo de cómo la transformación digital ya no vive solo en marketing, sino en el corazón financiero del negocio.

Esta evolución del checkout se entiende aún mejor cuando se mira el ecosistema completo: marketplaces, logística y hábitos del consumidor. Un buen hilo para ese panorama es el análisis sobre retail, logística y consumidor digital, donde se ve que pago y entrega son dos caras del mismo contrato psicológico. La idea que queda es simple: cuando el pago fluye, la marca parece más confiable; y cuando hay confianza, el siguiente paso es automatizar y escalar.

Pagos B2B en 2026: automatización de pagos, conciliación y confianza como ventaja competitiva

En el mundo corporativo, la conversación sobre pagos cambió de tono. Antes, pagar a proveedores era un proceso de backoffice: transferencias, archivos, correos, aprobaciones manuales. Hoy, los pagos B2B se han convertido en un motor de eficiencia y una señal de profesionalismo. Quien paga rápido y con trazabilidad gana negociación, reduce fricción y acelera su cadena de suministro.

Volvamos a “Norte Sur Components”. Cuando empezó a vender a empresas, descubrió un choque cultural: los compradores pedían crédito, facturación electrónica, órdenes de compra, condiciones por volumen y conciliación por centro de costos. Si el cobro era confuso, el cliente corporativo demoraba pagos. La solución no fue “recordar por email”, sino rediseñar el flujo: facturas integradas al ERP, confirmaciones automáticas, y un portal donde el comprador puede ver estado, descargar documentos y elegir entre transferencia, tarjeta corporativa o financiamiento.

De la factura al cobro: el valor real está en la conciliación

La automatización de pagos en B2B se mide menos por “enviar dinero” y más por cerrar el ciclo: emisión de factura, validación, aprobación, pago, conciliación y registro contable. Cuando todo eso se conecta, se reducen errores humanos, se evita duplicidad y se libera tiempo del equipo financiero para tareas estratégicas.

La estandarización de datos es clave. El avance de formatos como ISO 20022 ha mejorado la calidad de la información que viaja junto al pago, lo que facilita identificar quién pagó, qué pagó y a qué factura corresponde. Para un CFO, esto se traduce en visibilidad de caja y previsión, dos elementos que valen más que cualquier “nueva app”.

Tarjetas virtuales y control de gasto: una respuesta pragmática

Las tarjetas virtuales crecieron con fuerza en compras online y suscripciones, y en B2B se volvieron una herramienta de control interno: límites por proveedor, por monto y por tiempo. Estudios del mercado mostraron crecimientos de triple dígito en pocos años, y eso coincide con una realidad: para compras tácticas (software, publicidad, insumos), una tarjeta virtual reduce fricción y riesgo.

Un ejemplo concreto: un departamento de compras necesita pagar cinco herramientas SaaS distintas. Con tarjetas físicas, el control se dispersa; con una virtual por proveedor, la empresa limita exposición, simplifica auditoría y detecta cargos anómalos antes de que escalen.

Pagos internacionales B2B: rapidez, costo y nuevos rails

El B2B sufre especialmente en pagos transfronterizos: comisiones, demoras y falta de tracking. Aquí es donde blockchain y soluciones híbridas (conversión inmediata a moneda fiat) empezaron a aportar valor. Para 2025 se proyectó que una porción significativa de pagos internacionales podría apoyarse en tecnologías descentralizadas, y ese impulso se refleja en la oferta actual: liquidación más rápida, trazabilidad y menos intermediarios.

Para empresas que venden en múltiples mercados, entender la madurez regional del comercio electrónico es parte del diseño del cobro. Por ejemplo, el panorama del eCommerce en Perú y su economía digital ayuda a dimensionar qué medios son prioritarios cuando se expande operación, y qué esperan los compradores corporativos en términos de comprobantes y velocidad.

Cuando el siguiente paso es crecer sin perder control, entra en escena el tema que domina la conversación: seguridad inteligente y autenticación sin fricción.

Seguridad avanzada en pagos digitales: IA, biometría y passkeys para reducir fraude sin frenar ventas

La seguridad en pagos ya no se vende como “candado”, sino como fluidez. La paradoja del e-commerce es que cuanto más proteges, más fricción agregas; y cuanta más fricción, más abandono generas. La salida ha sido mejorar la seguridad sin pedirle esfuerzo al usuario, y ahí aparecen dos protagonistas: IA y biometría.

En términos de adopción, los métodos biométricos se masificaron hasta convertirse en norma. Para 2025, se estimó que miles de millones de personas autenticaban pagos con huella, rostro o voz. Países como China y Brasil empujaron el despliegue en comercios físicos con una penetración alta en puntos de venta habilitados. Esa escala explica por qué, hoy, desbloquear para pagar se siente natural.

IA antifraude: de reglas rígidas a modelos predictivos

Los sistemas clásicos de fraude funcionaban con reglas: si el monto supera X, bloquear; si el país es Y, revisar. Ese enfoque provoca falsos positivos y frustra a clientes reales. En cambio, los modelos modernos analizan patrones de comportamiento: velocidad de tecleo, historial de dispositivo, geolocalización, recurrencia de compras y consistencia de datos. Grandes redes de pago y procesadores adoptaron estos modelos para detener fraude en tiempo real, con reducciones de pérdidas reportadas en torno al 40% en periodos recientes cuando se aplican correctamente.

En la práctica, para “Norte Sur Components”, la IA fue útil incluso sin tener un equipo científico interno. Integró un proveedor que puntuaba riesgo por transacción y ajustaba el flujo: a usuarios confiables les ofrecía “one-click”; a usuarios con señales raras, les pedía verificación adicional. El resultado fue doble: menos contracargos y mejor conversión.

Passkeys y autenticación moderna: menos contraseñas, más confianza

Las contraseñas son el eslabón débil: se reutilizan, se filtran y se olvidan. Por eso creció el uso de credenciales cifradas asociadas al dispositivo (passkeys), que reducen phishing y simplifican el acceso. En pagos, esto se traduce en un checkout más rápido y menos tickets de soporte por “no puedo entrar”.

La biometría también abre un debate: ¿qué pasa con la privacidad? Aquí, la respuesta es regulatoria y tecnológica. Las empresas deben diseñar bajo principios de minimización de datos y cumplimiento (por ejemplo, estándares de seguridad de industria de tarjetas y normativas de protección). No es un detalle legal: es una condición para escalar pagos digitales con confianza.

La seguridad, por sí sola, no genera crecimiento si el pago no es interoperable. Cuando una empresa vende fuera de su país o quiere sumar nuevos canales, el verdadero desafío pasa a ser conectar bancos, fintechs y plataformas en tiempo real. Ahí entra el open banking.

Open banking, pagos instantáneos y superapps: interoperabilidad para competir en comercio electrónico

Open banking cambió el tablero al permitir que, con consentimiento del usuario, terceros accedan a datos bancarios y disparen pagos directamente desde cuenta. En Europa, marcos como PSD2 abrieron el camino; en otros mercados, el movimiento avanzó a su ritmo. El resultado es tangible: más competencia, más innovación y experiencias de cobro con menos intermediación.

Pagos cuenta a cuenta y transferencias instantáneas: el nuevo estándar silencioso

Las transferencias inmediatas y los pagos “cuenta a cuenta” han ganado espacio porque reducen comisiones y mejoran la confirmación. Para comercios, eso significa liquidación más rápida y, en algunos casos, menor dependencia de redes de tarjetas. Para consumidores, significa pagar desde su banco con autenticación fuerte, sin exponer datos de tarjeta.

Este tema tiene impacto directo en conversión, especialmente cuando el costo de adquirir clientes sube. Una referencia útil para entender la adopción y sus casos de uso es la guía sobre métodos de pago instantáneo en eCommerce, donde se observa cómo cambian las preferencias según país y vertical.

Superapps: cuando el pago es solo una función dentro de un ecosistema

El modelo de superapp, popularizado en Asia, integró pagos, mensajería, comercio, inversión, seguros y crédito en un solo lugar. Su expansión fuera de esa región ha sido gradual, pero la lógica se replica: los usuarios quieren menos aplicaciones, no más. Para las marcas, la pregunta deja de ser “¿tengo app?” y pasa a ser “¿estoy integrado donde el usuario ya vive?”.

En América Latina y Europa, se ven aproximaciones desde neobancos y plataformas globales, combinando cuentas multi-divisa, tarjetas corporativas y cobros integrados para empresas. Esa convergencia redefine la tecnología financiera como infraestructura cotidiana, no como producto aislado.

Asistentes con IA y voz: comprar hablando también cambia los métodos de pago

Los asistentes de voz y los copilotos de compra basados en IA están empujando un tipo de transacción donde el usuario “pide” y el sistema ejecuta. Hace unos años, un porcentaje relevante de consumidores en EE. UU. ya había probado compras por voz; hoy, el punto crítico es la autenticación y el control: ¿cómo confirmas que la persona correcta autorizó el pago, y cómo evitas compras accidentales?

La respuesta combina biometría vocal, confirmaciones en segundo factor y límites por contexto. Además, crece el “agentic commerce”: agentes que comparan precios, aplican cupones y finalizan pedidos. Para seguir este fenómeno, aporta contexto este análisis sobre eCommerce y asistentes de IA, especialmente por cómo altera el diseño del checkout: si compra un agente, el pago debe estar embebido y ser programable.

Cuando pagos y canales se multiplican, también lo hace la complejidad operativa. Y esa complejidad exige datos en tiempo real, regulación clara y decisiones de producto bien priorizadas: el tema final que sostiene todo el edificio.

Datos, regulación y nuevas economías: analítica en tiempo real, blockchain, suscripciones y metaverso

Si hay una constante en la evolución de los pagos es esta: cada mejora de experiencia abre un nuevo frente de control. Más métodos de pago implican más conciliación, más prevención de fraude y más exigencias regulatorias. Por eso, el verdadero “cerebro” del sistema ya no es solo el procesador, sino la capa de datos que observa transacciones, identifica patrones y recomienda acciones.

Analítica en tiempo real: personalización y control en la misma pantalla

Las empresas están integrando herramientas capaces de procesar grandes volúmenes de eventos de pago al instante: intentos fallidos, latencia, emisor que rechaza, método preferido, riesgo. Con esa información, se optimiza el embudo y se personaliza la oferta. Por ejemplo, si un cliente abandona cuando ve costos de envío, el sistema puede ofrecer una alternativa de pago que habilite “cuotas” o una promoción limitada. Si un emisor rechaza repetidamente, el motor puede reintentar con otro rail o sugerir transferencia inmediata.

En “Norte Sur Components”, el dashboard de pagos se convirtió en un tablero de negocio. Descubrieron que ciertos métodos funcionaban mejor en móviles, mientras que en desktop subía la aceptación de tarjetas. Ajustaron su mix por dispositivo y horario, y redujeron caídas en campañas. La lección: la transformación digital se sostiene con observabilidad, no con intuición.

Suscripciones y pagos recurrentes: la economía del “no te vayas”

Los pagos por suscripción ya no se limitan a streaming. Software, educación, servicios financieros y hasta reposición de insumos industriales adoptaron el modelo por su previsibilidad. Algunas compañías reportan retenciones muy altas cuando combinan valor constante, soporte y cobro automático seguro. El reto está en la “pérdida involuntaria”: tarjetas vencidas o rechazos. Ahí ganan importancia las actualizaciones automáticas de credenciales, las billeteras digitales y los recordatorios inteligentes.

Este fenómeno se cruza con temporadas de alto consumo. Para entender cómo se prepara el retail digital en fechas críticas, sirve mirar las tendencias del eCommerce español en Navidad 2025, ya que muchas de esas prácticas (promos, logística, pagos rápidos) se consolidaron como estándar operativo después.

Blockchain, cripto, stablecoins y CBDCs: eficiencia transfronteriza con gobernanza

Las criptomonedas dejaron de ser solo especulación y se integraron en flujos comerciales mediante pasarelas que convierten al instante a moneda local. En 2023, se registraron volúmenes elevados de transacciones cripto vinculadas a comercio, con variaciones según el mercado. Para empresas, el atractivo es la velocidad internacional y, en ciertos casos, costos más bajos. El límite sigue siendo la volatilidad y el marco regulatorio, razón por la que ganan espacio las stablecoins y la discusión sobre monedas digitales de bancos centrales (CBDCs), que prometen estabilidad y supervisión.

En términos de marca, aceptar cripto no es una obligación; es una decisión estratégica. Tiene sentido en segmentos globales, digitales y con clientes acostumbrados a activos virtuales. Y aquí aparece un territorio híbrido: economías virtuales y metaverso, donde los activos digitales (incluidos NFTs) funcionan como “producto” y como “ticket” de acceso.

Pagos en metaverso y bienes digitales: del experimento a la línea de negocio

En plataformas virtuales, el pago forma parte de la interacción: comprar un objeto digital, una skin, una entrada a un evento o un terreno. El desafío es conectar esa economía con el mundo real: impuestos, devoluciones, identidad y custodia de activos. Aunque sigue siendo un espacio con altibajos, muchas marcas lo tratan como laboratorio de fidelización y nuevas audiencias.

Para ver cómo se reconfiguran los mercados cuando un actor escala infraestructura y logística, conviene observar cómo Amazon consolida el eCommerce, porque muestra el efecto plataforma: cuando la experiencia se estandariza, los pagos deben estar a la altura o quedan fuera del juego.

Europa ofrece un laboratorio interesante de normas, interoperabilidad y madurez del comercio electrónico. Para un panorama por país y su evolución, aporta contexto este informe sobre comercio electrónico en España, especialmente por cómo conviven tarjetas, transferencias y billeteras en un mismo flujo.

La idea final que conecta todo es clara: en un entorno donde el pago es cada vez más automático, la diferencia la marca quién gobierna datos, seguridad y experiencia como un único sistema vivo.

Fuente:

E-commerce Posturas-Lucía Fernández-https://posturas.com.ar/pagos-b2b-ecommerce-2026/